✔︎ 本記事の内容

- マネーフォワードMEのメリット

- 効果的に収支記録をするための必須設定

- 家計管理におけるアクションプラン

こんにちは、「ゆこたん @tanitanikingto2」です。

皆さん、今日も家計管理できていますか?

収入を増やすよりも支出を減らす方が少ない労力で人生に余裕を生むことができますよね。

言うのは簡単ですが、具体的に何をすればいいのかわからない、という方も多いかと思います。

何をすればいいかと言われても、その前にお金の流れがわからないよ・・・

ということで、今回は私が家計簿アプリを使って支出の把握をする方法を紹介したいと思います。

✔︎ 本日の結論

家計簿アプリ「マネーフォワードME」を使用してデータ連携を行う。

最も効果的にデータ収集が可能な状況を作るために

✔︎ 原則的に支出はキャッシュレス決済を使用する。(データが自動で連携される)

✔︎ 費目は「変動費」「固定費」かつ「日常的」「特別支出」が識別できるように中項目を設定する。

✔︎ 連携する口座は極限まで少なくするのが理想

上記を守ることで少ない手間で支出の情報を記録することができ、尚且つ正確なお金の流れが把握できるようになります。

今回使用する家計簿アプリ

今回使用するマネーフォワードMEとは以下のようなサービスです。

マネーフォワードMEとは

マネーフォワード MEは、無料のオンライン家計簿、資産管理ツールです。

お持ちの銀行、クレジットカード、証券会社、年金、ポイント、マイルなどの情報を一度、登録するだけで、残高や支出の情報を自動で取り込み分析します。

まとめづらい複数の口座残高を一括管理、食費や光熱費などのカテゴリに自動で分類・グラフ化します。

一度登録するだけで自動で情報を更新するので、お金の管理の煩わしさを解消できます。公式サイトより https://moneyforward.com

私は4年ほど利用しておりまして、とても重宝しています!

重要なのは一度登録するだけで、「自動で情報取得」「分類・グラフ化」までやってくれると言うところ。

・・なのですが、正直なところ成果が上がっているとは言えませんでした。

使い始めた当初は情報が積み上がっていくのが楽しくて、

「記録することが目的になってしまっている」「なんとなく月次の収支を見てそれで満足してしまった」

と言う状態で、そのままの状態で放置をしておりました。

最も大切な目的である資産を増やす、という点においてなんの効果も上がっていなかったのです。

マネーフォワードMEを有効活用するためのアクションプラン

マネーフォワードMEを使用するととても簡単に家計簿を作成することができます。

一方で、ただデータを連携していくだけでは分析するために有効なデータを収集することができませんでした。

そこで今回は有効なデータ収集をするために必要な対策を紹介したいと思います。

一般的な型にこだわる必要はなくて、削減できる支出を見つけられるようなデータを作ることが最重要です。

家計管理が上手にできている人は独自の家計簿を持っているものです

自分のルールで構わないので、こだわりを説明できるとカッコいいと思います

私が使っている中で注意する必要があると感じた点は以下4点です。

(尚、マネーフォワードMEを使うための基本的な設定方法はここでは割愛します。)

- 固定費と変動費を識別できるようにする

- 固変分離ができるように独自の中項目を設定する

- データを連携する決済手段と口座数を少なくする

- データに漏れを作らない

それでは一つずつ見ていきましょう!

固定費と変動費を識別できるようにする

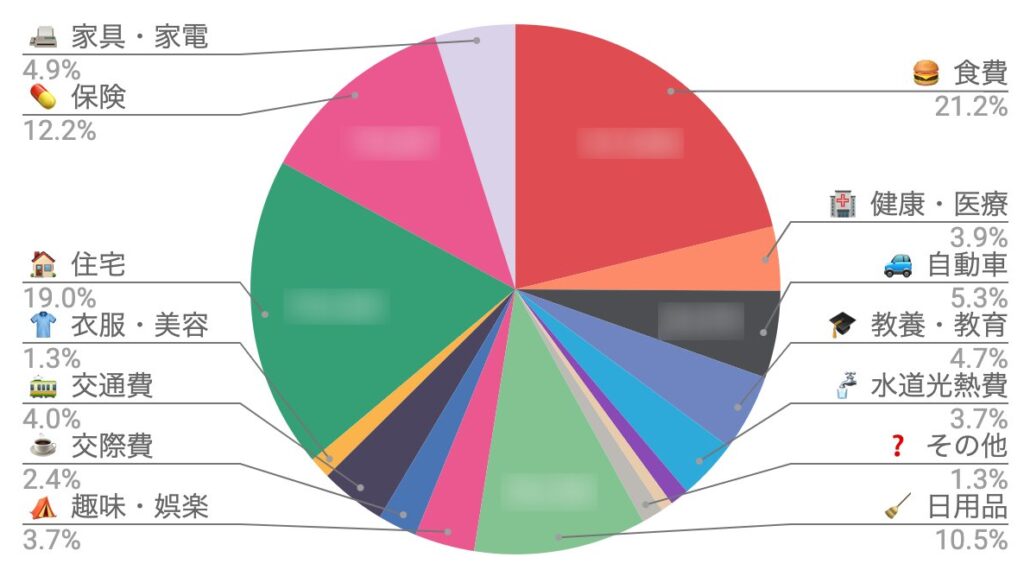

マネーフォワードMEを使用して蓄積したデータから、月次の支出費目一覧を作成可能です。

この形でもある程度は家計を掴むことはできるのですが、このままだと「どの費目が過剰で、どこを改善すれば支出を削減できるか?」を見つけることができません。

そこで、以下のように分類できるように中項目を整理します。

①生きるのに必須なお金 (固定費)

①ー①簡単には下げられないもの(家賃・光熱費等)

①ー②工夫で下げる余地があるもの(食費等)

②人生を豊かにするためのお金 (変動費)

②ー①家族が満足するための費用(豪華な食事や旅行等、体験を買う)

②ー②自分が満足するための費用(遊興費、ガジェット購入等)

③予備費(投資・貯金)

複雑に見えるかもしれませんが、固定費、変動費をそれぞれ削りにくいもの、削りやすいものでカテゴリ分けをすることを念頭においています。例えば食費でも、普段の食事は固定費・記念日の豪華なご飯は変動費、と言う形で同じ大項目の中でも混在しているケースが出てくるので注意が必要です。

ここに図解

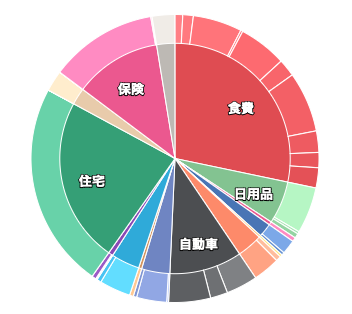

独自の中項目を設定する

上記の4分類に振り分けるだけならプリセットの設定でも対応可能なのですが

最終的にデータの中から無駄を抽出できるように、必要に応じてさらに細かい項目を設定します。

最終的にはこのような形でメインの費目に中項目毎の分類ができるようになります。

マネーフォワードMEを使えばcsvデータに出力をすることで原因を見つけることができるようになりますよ。

(分析についてはまた別の機会にお話をしたいと思います。)

例えば私の場合、食費は日々の食事と記念日の豪華なご飯を分けていますが、

さらに分析のためにスーパーで購入(家族のため)コンビニで購入(自分のため)等見返したときに必要な支出だった?別のもので満足できない?を検討できるように項目を作っています。

データを連携する決済手段と口座数を少なくする

当ブログでは「クレジットカード・銀行口座をそれぞれ2個以内に集約する」ことを推奨しています。

家計簿アプリではデータ連携を自動でやってくれますが、基本的に公式サービスに計上される使用履歴のデータを収集して蓄積していきます。したがって決済サービスによって記録されるデータの種類や表示名称が異なります。

決済方法が変わると同じお店で同じものを買ったにも関わらず違う名称でデータが計上されることになります。

後からデータを見返すときに表示名が違うと何に使ったのか?を正確に把握することができずに的確に原因を抽出することができなくなってしまうことがあります。

なるべく同じ条件で継続的にデータが収集できるように注意しましょう。

データ連携先を増やせば増やすほど複雑になっていくため、数を少なく抑えることが重要です。

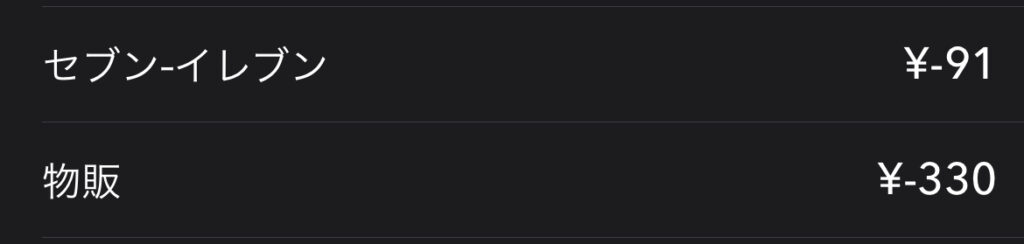

例えば決済手段を減らすことで以下のようなケースを防止することができます。

どちらもセブンイレブンで飲み物を買った時のデータです。上がnanacoで、下がSuicaを使っています。

同じ目的・同じお店で使ったお金が別の名前で載ってしまっています。この状態ですとルールづけが非常に難しくなってしまいます。

データに漏れを作らない

家計管理をする上では全ての流れを把握できていることが重要です。

お財布の中身がどこからどこへ流れているのか把握できないと、効果的に資産を増やすことができません。

と言うことで、どのようなアプリを使うかに関わらず、家計管理をする際は必ず全ての収支データが計上されるようにする必要があります。

上述の決済手段と口座数を少なくする、という対策の目的はデータの漏れを作らないという点を主眼に置いております。キャッシュレス決済をするにしてもなるべく色々な店舗で使用できる方法をメイン手段にすることをお勧めします。

私は三井住友カードNL(ゴールド)とiDをメインにPayPayをサブで使っています

このお話は長くなるのでまたの機会に・・

まとめ

ここまで貯まる家計簿を目指すための手法を紹介してきました。

では、本日のまとめを再度確認してみましょう!

当ブログでは具体的なアクションプランとして「固定費と変動費を識別できるようにする」「固変分離ができるように独自の中項目を設定する」「データを連携する決済手段と口座数を少なくする」「データに漏れを作らない」形を作ることを推奨しています。

✔︎ 独自の項目を設定することができ、一度設定した費目は以後自動で重複登録される。

✔︎ 月毎の実績を確認できる。(csvで一括出力することも可能)

✔︎ 決済手段を増やすと同じお店で同じものを買っても別の仕訳で処理されてしまう。

✔︎ 結論

家計簿アプリ「マネーフォワードME」を使用してデータ連携を行う。

最も効果的にデータ収集が可能な状況を作るために

✔︎ 原則的に支出はキャッシュレス決済を使用する。(データが自動で連携される)

✔︎ 費目は「変動費」「固定費」かつ「日常的」「特別支出」が識別できるように中項目を設定する。

✔︎ 連携する口座は極限まで少なくするのが理想

上記を守ることで少ない手間で支出の情報を記録することができ、尚且つ正確なお金の流れが把握できるようになります。

家計簿アプリを使う目的は、満足度を減らすことなく支出を減らす、を実現することです。

自分のオリジナルの家計簿を作成することで、目的に一歩近づけるようになります。

一つずつ改善を重ねていくことで自由な生活を手に入れたいという方は、ぜひ挑戦してみてください。

では、またねー!

コメント